<SQL>

SELECT

`AlbumId`,

COUNT(*) AS `tracks`,

AVG(`Milliseconds`) AS `mean_millisec`,

SUM(`Bytes`) AS `total_bytes`

FROM `Track`

GROUP BY `AlbumId`

ORDER BY `mean_millisec` DESC

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

ถ้าเราใส่ค่าไม่ถูกต้องลงใน function เราจะได้ผลลัพธ์ที่ผิดกลับมา เช่น ใส่ height เป็น cm:

# Using incorrect input

wrong_bmi = calculate_bmi(weight=80, height=180)

# Print the result

print(wrong_bmi)

ผลลัพธ์:

0.0

.

🥸 What Is Docstring?

เราสามารถแก้ปัญหานี้ได้ 2 วิธี:

ตั้งชื่อ arguments ให้เรารู้ว่า ต้องใส่อะไรใน function (เช่น height_in_m, weight_in_kg)

ใส่ docstring หรือ string ที่เก็บวิธีใช้ function ไว้

เราสามารถเพิ่ม docstring ใน function ได้แบบนี้:

# Adding docstring to the function

def calculate_bmi(height, weight):

# Docstring

"""

Calculate BMI using weight and height:

- Weight: kg

- Height: m

Return BMI rounded to 2 decimals.

"""

# Calculate BMI

bmi = weight / (height ** 2)

# Round to 2 decimals

bmi_rounded = round(bmi, 2)

# Return BMI

return bmi_rounded

Pro tip: เราควรใส่ docstring ไว้ใน function โดยเฉพาะใน code ที่ใช้งานร่วมกับคนอื่น เพื่อให้คนอื่นเข้าใจการทำงาน function ของเรา

.

😎 Reading Docstring

เราสามารถอ่าน docstring ได้ 2 วิธี:

วิธีที่ 1. ใช้ help():

# Read docstring with help()

help(calculate_bmi)

ผลลัพธ์:

Help on function calculate_bmi in module __main__:

calculate_bmi(height, weight)

Calculate BMI using weight and height:

- Weight: kg

- Height: m

Return BMI rounded to 2 decimals.

วิธีที่ 2. ใช้ .__doc__:

# Read docstring with .__doc__:

print(calculate_bmi.__doc__)

ผลลัพธ์:

Calculate BMI using weight and height:

- Weight: kg

- Height: m

Return BMI rounded to 2 decimals.

Default arguments เป็นค่าที่ function จะเรียกใช้ถ้าเราไม่กำหนด arguments เอง

ยกตัวอย่างเช่น สร้าง function สำหรับคิดเลขยกกำลัง ซึ่งจะยกกำลัง 2 โดย default:

# Create a function with default arguments

def calculate_power(number, power=2):

# Calculate number to the power of power

result = number ** power

# Return result

return result

# Call the function without power

print(calculate_power(10))

ผลลัพธ์:

100

แต่ถ้าเรากำหนด power เอง:

# Call the function with power

print(calculate_power(10, 3))

# List columns in a table

dbGetQuery(con,

"PRAGMA table_info(Artist)")

ผลลัพธ์:

cid name type notnull dflt_value pk

1 0 ArtistId INTEGER 1 NA 1

2 1 Name NVARCHAR(120) 0 NA 0

ในกรณีที่เราต้องการดู columns ในทุก table เราสามารถใช้ for loop ช่วยได้แบบนี้:

# Get the table list

tables <- dbListTables(con)

# Get all columns

for (table_name in tables) {

# Print the table name

message(paste0("\\n👉 Table: ", table_name))

# Get the columns

column_info <- dbGetQuery(con,

paste0("PRAGMA table_info(",

table_name,

")"))

# Print the columns

print(column_info)

}

ผลลัพธ์:

👉 Table: Album

cid name type notnull dflt_value pk

1 0 AlbumId INTEGER 1 NA 1

2 1 Title NVARCHAR(160) 1 NA 0

3 2 ArtistId INTEGER 1 NA 0

👉 Table: Artist

cid name type notnull dflt_value pk

1 0 ArtistId INTEGER 1 NA 1

2 1 Name NVARCHAR(120) 0 NA 0

👉 Table: Customer

cid name type notnull dflt_value pk

1 0 CustomerId INTEGER 1 NA 1

2 1 FirstName NVARCHAR(40) 1 NA 0

3 2 LastName NVARCHAR(20) 1 NA 0

4 3 Company NVARCHAR(80) 0 NA 0

5 4 Address NVARCHAR(70) 0 NA 0

6 5 City NVARCHAR(40) 0 NA 0

7 6 State NVARCHAR(40) 0 NA 0

8 7 Country NVARCHAR(40) 0 NA 0

9 8 PostalCode NVARCHAR(10) 0 NA 0

10 9 Phone NVARCHAR(24) 0 NA 0

11 10 Fax NVARCHAR(24) 0 NA 0

12 11 Email NVARCHAR(60) 1 NA 0

13 12 SupportRepId INTEGER 0 NA 0

👉 Table: Employee

cid name type notnull dflt_value pk

1 0 EmployeeId INTEGER 1 NA 1

2 1 LastName NVARCHAR(20) 1 NA 0

3 2 FirstName NVARCHAR(20) 1 NA 0

4 3 Title NVARCHAR(30) 0 NA 0

5 4 ReportsTo INTEGER 0 NA 0

6 5 BirthDate DATETIME 0 NA 0

7 6 HireDate DATETIME 0 NA 0

8 7 Address NVARCHAR(70) 0 NA 0

9 8 City NVARCHAR(40) 0 NA 0

10 9 State NVARCHAR(40) 0 NA 0

11 10 Country NVARCHAR(40) 0 NA 0

12 11 PostalCode NVARCHAR(10) 0 NA 0

13 12 Phone NVARCHAR(24) 0 NA 0

14 13 Fax NVARCHAR(24) 0 NA 0

15 14 Email NVARCHAR(60) 0 NA 0

👉 Table: Genre

cid name type notnull dflt_value pk

1 0 GenreId INTEGER 1 NA 1

2 1 Name NVARCHAR(120) 0 NA 0

👉 Table: Invoice

cid name type notnull dflt_value pk

1 0 InvoiceId INTEGER 1 NA 1

2 1 CustomerId INTEGER 1 NA 0

3 2 InvoiceDate DATETIME 1 NA 0

4 3 BillingAddress NVARCHAR(70) 0 NA 0

5 4 BillingCity NVARCHAR(40) 0 NA 0

6 5 BillingState NVARCHAR(40) 0 NA 0

7 6 BillingCountry NVARCHAR(40) 0 NA 0

8 7 BillingPostalCode NVARCHAR(10) 0 NA 0

9 8 Total NUMERIC(10,2) 1 NA 0

👉 Table: InvoiceLine

cid name type notnull dflt_value pk

1 0 InvoiceLineId INTEGER 1 NA 1

2 1 InvoiceId INTEGER 1 NA 0

3 2 TrackId INTEGER 1 NA 0

4 3 UnitPrice NUMERIC(10,2) 1 NA 0

5 4 Quantity INTEGER 1 NA 0

👉 Table: MediaType

cid name type notnull dflt_value pk

1 0 MediaTypeId INTEGER 1 NA 1

2 1 Name NVARCHAR(120) 0 NA 0

👉 Table: Playlist

cid name type notnull dflt_value pk

1 0 PlaylistId INTEGER 1 NA 1

2 1 Name NVARCHAR(120) 0 NA 0

👉 Table: PlaylistTrack

cid name type notnull dflt_value pk

1 0 PlaylistId INTEGER 1 NA 1

2 1 TrackId INTEGER 1 NA 2

👉 Table: Track

cid name type notnull dflt_value pk

1 0 TrackId INTEGER 1 NA 1

2 1 Name NVARCHAR(200) 1 NA 0

3 2 AlbumId INTEGER 0 NA 0

4 3 MediaTypeId INTEGER 1 NA 0

5 4 GenreId INTEGER 0 NA 0

6 5 Composer NVARCHAR(220) 0 NA 0

7 6 Milliseconds INTEGER 1 NA 0

8 7 Bytes INTEGER 0 NA 0

9 8 UnitPrice NUMERIC(10,2) 1 NA 0

# Query with dbReadTable()

dbReadTable(con,

"Genre")

ผลลัพธ์:

GenreId Name

1 1 Rock

2 2 Jazz

3 3 Metal

4 4 Alternative & Punk

5 5 Rock And Roll

6 6 Blues

7 7 Latin

8 8 Reggae

9 9 Pop

10 10 Soundtrack

11 11 Bossa Nova

12 12 Easy Listening

13 13 Heavy Metal

14 14 R&B/Soul

15 15 Electronica/Dance

16 16 World

17 17 Hip Hop/Rap

18 18 Science Fiction

19 19 TV Shows

20 20 Sci Fi & Fantasy

21 21 Drama

22 22 Comedy

23 23 Alternative

24 24 Classical

25 25 Opera

# Query with dbGetQuery() - example 2

dbGetQuery(con,

"SELECT

BillingCountry,

SUM(Total) AS TotalSales

FROM

Invoice

GROUP BY

BillingCountry

ORDER BY

TotalSales DESC;")

ผลลัพธ์:

BillingCountry TotalSales

1 USA 523.06

2 Canada 303.96

3 France 195.10

4 Brazil 190.10

5 Germany 156.48

6 United Kingdom 112.86

7 Czech Republic 90.24

8 Portugal 77.24

9 India 75.26

10 Chile 46.62

11 Ireland 45.62

12 Hungary 45.62

13 Austria 42.62

14 Finland 41.62

15 Netherlands 40.62

16 Norway 39.62

17 Sweden 38.62

18 Spain 37.62

19 Poland 37.62

20 Italy 37.62

21 Denmark 37.62

22 Belgium 37.62

23 Australia 37.62

24 Argentina 37.62

# Query with dbGetQuery() - example 3

dbGetQuery(con,

"SELECT

T.Name AS TrackName,

A.Title AS AlbumTitle

FROM

Track AS T

JOIN

Album AS A ON T.AlbumID = A.AlbumID

LIMIT 10;")

ผลลัพธ์:

TrackName AlbumTitle

1 For Those About To Rock (We Salute You) For Those About To Rock We Salute You

2 Balls to the Wall Balls to the Wall

3 Fast As a Shark Restless and Wild

4 Restless and Wild Restless and Wild

5 Princess of the Dawn Restless and Wild

6 Put The Finger On You For Those About To Rock We Salute You

7 Let's Get It Up For Those About To Rock We Salute You

8 Inject The Venom For Those About To Rock We Salute You

9 Snowballed For Those About To Rock We Salute You

10 Evil Walks For Those About To Rock We Salute You

# Send query

res <- dbSendQuery(con,

"SELECT

CustomerId,

LastName,

FirstName,

Email

FROM

Customer

ORDER BY

LastName

LIMIT 10;")

# Fetch five, twice

dbFetch(res, n = 5)

dbFetch(res, n = 5)

dbFetch(res, n = 5)

ผลลัพธ์:

> dbFetch(res, n = 5)

CustomerId LastName FirstName Email

1 12 Almeida Roberto roberto.almeida@riotur.gov.br

2 28 Barnett Julia jubarnett@gmail.com

3 39 Bernard Camille camille.bernard@yahoo.fr

4 18 Brooks Michelle michelleb@aol.com

5 29 Brown Robert robbrown@shaw.ca

> dbFetch(res, n = 5)

CustomerId LastName FirstName Email

1 21 Chase Kathy kachase@hotmail.com

2 26 Cunningham Richard ricunningham@hotmail.com

3 41 Dubois Marc marc.dubois@hotmail.com

4 34 Fernandes João jfernandes@yahoo.pt

5 30 Francis Edward edfrancis@yachoo.ca

> dbFetch(res, n = 5)

[1] CustomerId LastName FirstName Email

<0 rows> (or 0-length row.names)

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

# Set query

where_result <- "

SELECT

Manufacturer,

Model,

`Min.Price`,

`Max.Price`

FROM

Cars93

WHERE

Manufacturer LIKE 'M%'

"

# Filter df

where_result <- sqldf(where_result)

# View the result

where_result

# Set query

aggregate_query <- "

SELECT

Manufacturer,

AVG(Price) AS Avg_Price

FROM

Cars93

GROUP BY

Manufacturer

ORDER BY

Avg_Price DESC

LIMIT

10;

"

# Aggregate df

aggregate_result <- sqldf(aggregate_query)

# View the result

aggregate_result

ผลลัพธ์:

Manufacturer Avg_Price

1 Infiniti 47.9

2 Mercedes-Benz 46.9

3 Cadillac 37.4

4 Lincoln 35.2

5 Audi 33.4

6 Lexus 31.6

7 BMW 30.0

8 Saab 28.7

9 Acura 24.9

10 Volvo 24.7

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

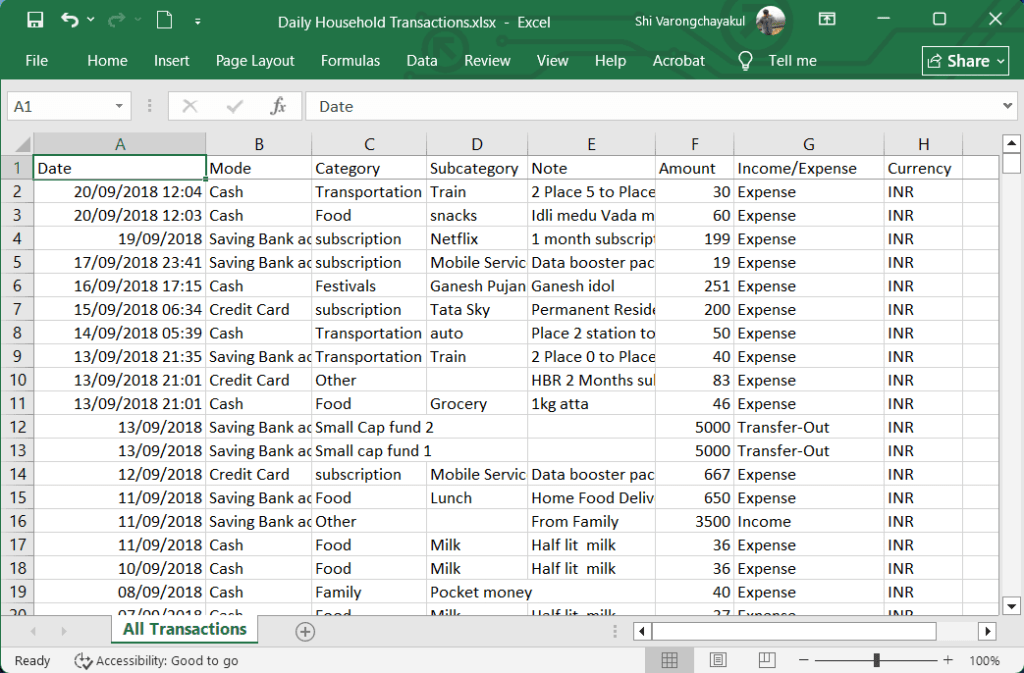

# Import Excel data with read_excel()

all_transactions <- read_excel("Daily Household Transactions.xlsx",

sheet = 1)

# View the first few rows

head(all_transactions)

# A tibble: 27 × 2

Category Sum

<chr> <dbl>

1 Money transfer 606529.

2 Investment 271858

3 Transportation 169054.

4 Household 161646.

5 subscription 114588.

6 Food 96403.

7 Public Provident Fund 90000

8 Other 87025.

9 Family 78582.

10 Health 66253.

# ℹ 17 more rows

# ℹ Use `print(n = ...)` to see more rows

# Create a new sheet

createSheet(workbook,

name = "Expense by Category")

# Add data to "Expense by Catogory" sheet

writeWorksheet(workbook,

data = expense_by_cat,

sheet = "Expense by Category")

เมื่อเราเรียกดูข้อมูลจาก “Expense by Catogory” เราจะเห็นข้อมูลแบบนี้:

# Read the sheet

readWorksheet(workbook,

sheet = "Expense by Category")

ผลลัพธ์:

Category Sum

1 Money transfer 606528.90

2 Investment 271858.00

3 Transportation 169053.78

4 Household 161645.58

5 subscription 114587.91

6 Food 96403.10

7 Public Provident Fund 90000.00

8 Other 87025.28

9 Family 78582.20

10 Health 66252.75

11 Tourism 63608.85

12 Gift 40168.00

13 Apparel 25373.82

14 Recurring Deposit 22000.00

15 maid 21839.00

16 Cook 12443.00

17 Rent 10709.00

18 Festivals 6911.00

19 Culture 4304.36

20 Beauty 4189.00

21 Self-development 2357.00

22 Education 537.00

23 Grooming 400.00

24 Social Life 298.00

25 water (jar /tanker) 148.00

26 Documents 100.00

27 garbage disposal 67.00

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

# Print when sunny

if weather == "sunny":

print("It's a sunny day. Don't forget your sunscreen!")

# Print when rainy

elif weather == "rainy":

print("It's raining. Remember to bring an umbrella!")

# Print when other conditions

else:

print("Likely chilly. Wear a jacket!")

ผลลัพธ์:

Likely chilly. Wear a jacket!

อธิบาย code:

if block: ประเมินว่า weather เป็น "sunny" ไหม ถ้าใช่ จะ print "It's a sunny day. Don't forget your sunscreen!"

elif block: weather เป็น "rainy" ไหม ถ้าใช่ จะ print "It's raining. Remember to bring an umbrella!"

# A shopping list program

shopping_list = ["milk", "bread", "chips", "apple", "toothpaste", "chocolate"]

# Loop through the list

for item in shopping_list:

# Skip item if chip

if item == "chips":

print("Chips are unhealthy. Skipping ...")

continue

# Stop the loop if toothpaste

if item == "toothpaste":

print("Found toothpaste, done shopping early!")

break

# Do nothing if milk

if item == "milk" or item == "bread":

pass

# Print item

print("Putting", item, "into the cart.")

ผลลัพธ์:

Putting milk into the cart.

Putting bread into the cart.

Chips are unhealthy. Skipping ...

Putting apple into the cart.

Found toothpaste, done shopping early!

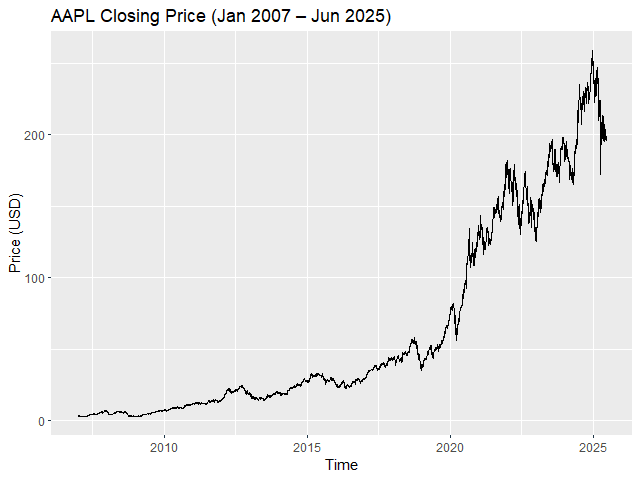

from ใช้กำหนดวันแรกของข้อมูล และ to กำหนดวันสุดท้ายของข้อมูล

ยกตัวอย่างเช่น เราต้องการโหลดข้อมูล Apple ในเดือนพฤษภาคม 2025:

# Load data for May 2025

apple_data_2025_05 = getSymbols("AAPL",

auto.assign = FALSE,

from = "2025-05-01",

to = "2025-05-31")

# Print results

print("First three records:")

head(apple_data_2025_05, n = 3)

print("------------------------------------------------------------------------------")

print("Last three records:")

tail(apple_data_2025_05, n = 3)

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

ในบทความนี้ เราจะมาเรียนรู้ 7 วิธีการทำงานกับ time series data หรือข้อมูลที่จัดเรียงด้วยเวลา ในภาษา R ผ่านการทำงานกับ Bitcoin Historical Data ซึ่งมีข้อมูล Bitcoin ในช่วงปี ค.ศ. 2010–2024 กัน:

Converting: การแปลงข้อมูลเป็น datetime และ time series

Missing values: การจัดการ missing values ใน time series data

Plotting: การสร้างกราฟ time series data

Subsetting: การเลือกข้อมูลจาก time series data

Aggregating: การสรุป time series data

Rolling window: การทำ rolling window

Expanding window: การทำ expanding window

ถ้าพร้อมแล้วไปเริ่มกันเลย

🏁 Getting Started

ในการเริ่มทำงานกับ time series ในภาษา R เราจะเริ่มต้นจาก 2 อย่าง ได้แก่:

Install and load packages

Load dataset

.

1️⃣ Install & Load Packages

ในภาษา R เรามี 3 packages ที่ใช้ทำงานกับ time series data บ่อย ๆ ได้แก่:

Base R packages ที่มาพร้อมกับภาษา R

lubridate: ใช้แปลงข้อมูลและจัด format ของ date-time data

เรามาดูวิธีแรกในการทำงานกับ time series data กัน นั่นคือ:

การแปลงข้อมูลให้เป็น datetime

การแปลงข้อมูลให้เป็น time series

.

1️⃣ การแปลงข้อมูลให้เป็น Datetime

ในการทำงานกับ time series data เราจะต้องแปลงข้อมูลประเภทอื่น ๆ เช่น character และ numeric ให้เป็น datetime ก่อน เช่น date (เช่น “Feb 09, 2024”) ใน Bitcoin dataset

เราสามารถแปลงข้อมูลจาก character เป็น Date ได้ 2 วิธี ดังนี้:

.

วิธีที่ 1. ใช้ as.Date() ซึ่งเป็น base R function และต้องการ input 2 อย่าง ได้แก่:

x: ข้อมูลที่ต้องการแปลงเป็น Date

format: format ของวันเวลาของข้อมูลต้นทาง (เช่น วัน-เดือน-ปี, ปี-เดือน-วัน, เดือน-วัน-ปี)

# Convert `date` to Date

btc_cleaned$date <- as.Date(btc_cleaned$date,

format = "%b %d, %Y")

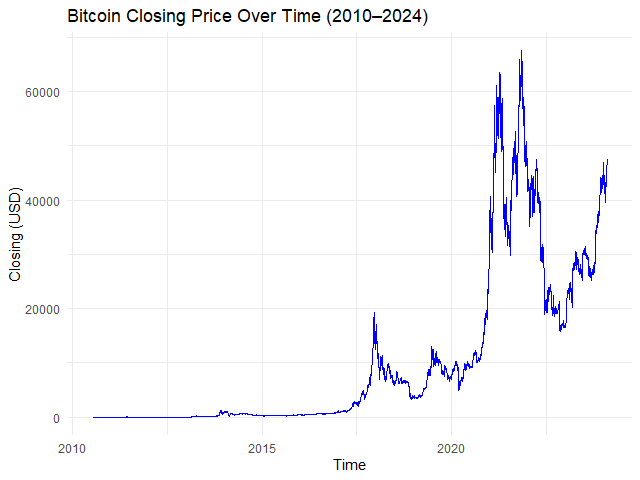

# Plot the time series

autoplot.zoo(btc_zoo[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Closing Price Over Time (2010–2024)",

x = "Time",

y = "Closing Price (USD)") +

## Use minimal theme

theme_minimal()

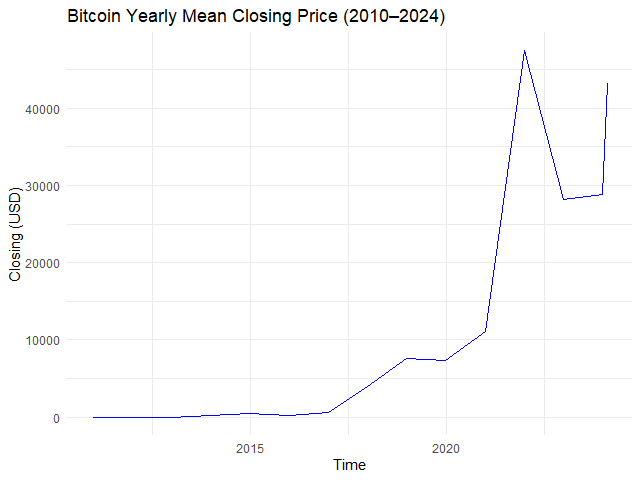

# Example 1. View yearly mean closing price

btc_yr_mean <- apply.yearly(btc_zoo[, "close"],

FUN = mean)

# Plot the results

autoplot.zoo(btc_yr_mean) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Yearly Mean Closing Price (2010–2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

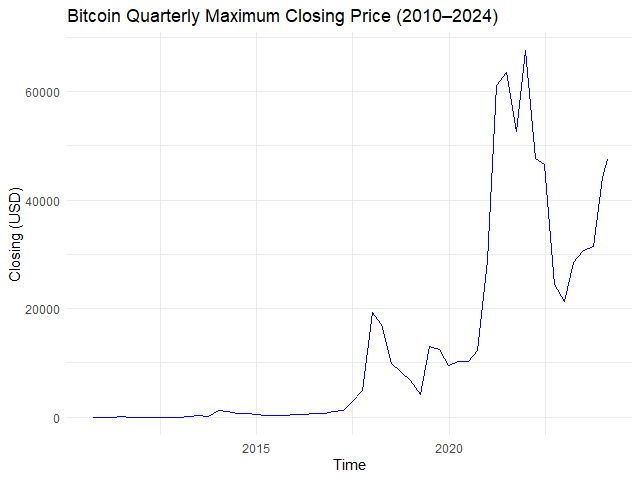

หรือหาราคาปิดสูงสุดในแต่ละไตรมาส:

# Example 2. View quarterly max closing price

btc_qtr_max <- apply.quarterly(btc_zoo[, "close"],

FUN = max)

# Plot the results

autoplot.zoo(btc_qtr_max) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Quarterly Maximum Closing Price (2010–2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

# Create the window for mean price

btc_30_days_roll_mean <- rollmean(x = btc_zoo,

k = 30,

align = "right",

fill = NA)

# Plot the results

autoplot.zoo(btc_30_days_roll_mean[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin 30-Day Rolling Mean Price (2010–2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

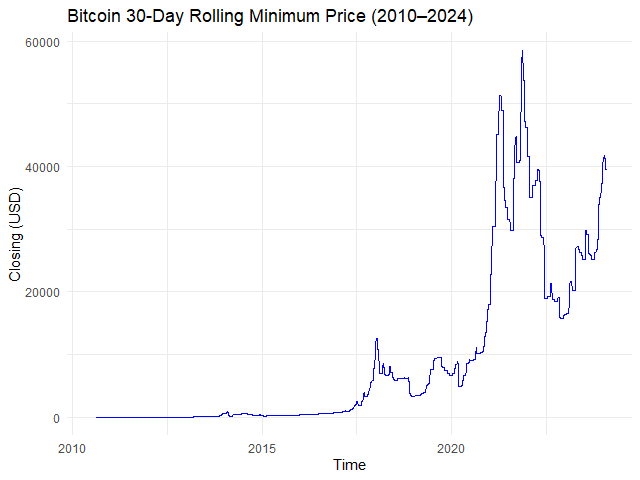

# Creating a rolling window with min() function

btc_30_days_roll_min <- rollapply(data = btc_zoo,

width = 30,

FUN = min,

align = "right",

fill = NA)

# Plot the results

autoplot.zoo(btc_30_days_roll_min[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin 30-Day Rolling Minimum Price (2010–2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

➡️ Expanding Window

Expanding window เป็นการสรุปข้อมูลแบบสะสม เช่น:

Date

Average

2024-01-01

หาค่าเฉลี่ยของวันที่ 1

2024-01-02

หาค่าเฉลี่ยของวันที่ 1 + 2

2024-01-03

หาค่าเฉลี่ยของวันที่ 1 + 2 + 3

2024-01-04

หาค่าเฉลี่ยของวันที่ 1 + 2 + 3 + 4

2024-01-05

หาค่าเฉลี่ยของวันที่ 1 + 2 + 3 + 4 + 5

ในภาษา R เราสามารถสร้าง expanding window ได้ด้วย rollapply() โดยเราต้องกำหนดให้:

# Subset for Jan 2024 data

btc_jan_2024 <- window(x = btc_zoo,

start = as.Date("2024-01-01"),

end = as.Date("2024-01-31"))

# Create a sequence of widths

btc_jan_2024_width <- seq_along(btc_jan_2024)

# Create an expanding window for mean price

btc_exp_mean <- rollapply(data = btc_2024,

width = btc_jan_2024_width,

FUN = mean,

align = "right",

fill = NA)

# Plot the results

autoplot.zoo(btc_exp_mean[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Expanding Mean Price (Jan 2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

😎 Summary

ในบทความนี้ เราได้ทำความรู้จักกับ 7 วิธีการทำงานกับ time series ในภาษา R โดยใช้ base R, lubridate, และ zoo package กัน:

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

XGBoost เป็น machine learning model ที่จัดอยู่ในกลุ่ม tree-based models หรือ models ที่ทำนายข้อมูลด้วย decision tree อย่าง single decision tree และ random forest

ใน XGBoost, decision trees จะถูกสร้างขึ้นมาเป็นรอบ ๆ โดยในแต่ละรอบ decision trees ใหม่จะเรียนรู้จากความผิดพลาดของรอบก่อน ซึ่งจะทำให้ decision trees ใหม่มีความสามารถที่ดีขึ้นเรื่อย ๆ

เมื่อสิ้นสุดการสร้าง XGBoost ใช้ผลรวมของ decision trees ทุกต้นในการทำนายข้อมูล ดังนี้:

# A tibble: 6 × 11

manufacturer model displ year cyl trans drv cty hwy fl class

<chr> <chr> <dbl> <int> <int> <chr> <chr> <int> <int> <chr> <chr>

1 audi a4 1.8 1999 4 auto(l5) f 18 29 p compact

2 audi a4 1.8 1999 4 manual(m5) f 21 29 p compact

3 audi a4 2 2008 4 manual(m6) f 20 31 p compact

4 audi a4 2 2008 4 auto(av) f 21 30 p compact

5 audi a4 2.8 1999 6 auto(l5) f 16 26 p compact

6 audi a4 2.8 1999 6 manual(m5) f 18 26 p compact

จากผลลัพธ์ เราจะเห็นได้ว่า mpg มี columns ที่เราต้องปรับจาก character เป็น factor อยู่ เช่น manufacturer, model ซึ่งเราสามารถปรับได้ดังนี้:

# Convert character columns to factor

## Get character columns

chr_cols <- c("manufacturer",

"model",

"trans",

"drv",

"fl",

"class")

## For-loop through the character columns

for (col in chr_cols) {

mpg[[col]] <- as.factor(mpg[[col]])

}

## Check the results

str(mpg)

# Separate the features from the outcome

## Get the features

x <- mpg[, !names(mpg) %in% "hwy"]

## One-hot encode the features

x <- model.matrix(~ . - 1,

data = x)

## Get the outcome

y <- mpg$hwy

ข้อที่ 2. จากนั้น เราจะแบ่ง dataset เป็น training (80%) และ test sets (20%) ดังนี้:

# Split the data

## Set seed for reproducibility

set.seed(360)

## Get training index

train_index <- sample(1:nrow(x),

nrow(x) * 0.8)

## Create x, y train

x_train <- x[train_index, ]

y_train <- y[train_index]

## Create x, y test

x_test <- x[-train_index, ]

y_test <- y[-train_index]

## Check the results

cat("TRAIN SET", "\\n")

cat("1. Data in x_train:", nrow(x_train), "\\n")

cat("2. Data in y_train:", length(y_train), "\\n")

cat("---", "\\n", "TEST SET", "\\n")

cat("1. Data in x_test:", nrow(x_test), "\\n")

cat("2. Data in y_test:", length(y_test), "\\n")

ผลลัพธ์:

TRAIN SET

1. Data in x_train: 187

2. Data in y_train: 187

---

TEST SET

1. Data in x_test: 47

2. Data in y_test: 47

.

ข้อที่ 3. สุดท้าย เราจะแปลง x, y เป็น DMatrix ซึ่งเป็น object ที่ xgboost ใช้ในการสร้าง XGboost model ดังนี้:

# Convert to DMatrix

## Training set

train_set <- xgb.DMatrix(data = x_train,

label = y_train)

## Test set

test_set <- xgb.DMatrix(data = x_test,

label = y_test)

## Check the results

train_set

test_set

ผลลัพธ์:

TRAIN SET

xgb.DMatrix dim: 187 x 77 info: label colnames: yes

---

TEST SET

xgb.DMatrix dim: 47 x 77 info: label colnames: yes

4️⃣ Train the Model

ในขั้นที่สี่ เราจะสร้าง XGBoost model ด้วย xgb.train() ซึ่งต้องการ 5 arguments ดังนี้:

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

ในการทำ machine learning (ML) ในภาษา R เรามี packages และ functions ที่หลากหลายให้เลือกใช้งาน ซึ่งแต่ละ package และ function มีวิธีใช้งานที่แตกต่างกันไป

ยกตัวอย่างเช่น:

glm() จาก base R สำหรับสร้าง regression models ต้องการ input 3 อย่าง คือ formula, data, และ family:

glm(formula, data, family)

knn() จาก class package สำหรับสร้าง KNN model ต้องการ input 4 อย่าง คือ ตัวแปรต้นของ training set, ตัวแปรต้นของ test set, ตัวแปรตามของ training set, และค่า k:

knn(train_x, test_x, train_y, k)

rpart() จาก rpart package สำหรับสร้าง decision tree model ต้องการ input 2 อย่าง คือ formula และ data:

rpart(formula, data)

…

การใช้งาน function ที่แตกต่างกันทำให้การสร้าง ML models เกิดความซับซ้อนโดยไม่จำเป็น และทำให้เกิดความผิดพลาดในการทำงานได้ง่าย

# Set seed for reproducibility

set.seed(2025)

# Define the training set index

bt_split <- initial_split(data = bt,

prop = 0.8,

strata = medv)

# Create the training set

bt_train <- training(bt_split)

# Create the test set

bt_test <- testing(bt_split)

# Prepare the recipe

rec_prep <- prep(rec,

data = bt_train)

# Bake the training set

bt_train_baked <- bake(rec_prep,

new_data = NULL)

# Bake the test set

bt_test_baked <- bake(rec_prep,

new_data = bt_test)

.

4️⃣ Instantiate a Model

ในขั้นที่ 4 เราจะเรียกใช้ algorithm สำหรับ model ของเรา โดยในตัวอย่าง เราจะลองสร้าง decision tree กัน

ในขั้นนี้ เรามี 3 functions จะเรียกใช้งาน ได้แก่:

No.

Function

For

1

decision_tree()

สร้าง decision tree *

2

set_engine()

กำหนด engine หรือ package ที่ใช้สร้าง model

3

set_mode()

กำหนดประเภท model (classification หรือ regression)

ในขั้นแรก เราจะแบ่ง dataset ออกเป็น 2 ชุด (เหมือนกับ standard flow):

# Set seed for reproducibility

set.seed(2025)

# Define the training set index

bt_split <- initial_split(data = bt,

prop = 0.8,

strata = medv)

# Create the training set

bt_train <- training(bt_split)

จะสังเกตว่า เราจะไม่ได้สร้าง test set ในครั้งนี้

.

2️⃣ Create a Recipe

ในขั้นที่ 2 เราจะสร้าง recipe (เหมือนกับ standard flow):

# Set seed for reproducibility

set.seed(2025)

# Define the training set index

bt_split <- initial_split(data = bt,

prop = 0.8,

strata = medv)

# Create the training set

bt_train <- training(bt_split)

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

Correlation

t-tests

ANOVA

Reliability

Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ