ในบทความนี้ เราจะมาเรียนรู้ 7 วิธีการทำงานกับ time series data หรือข้อมูลที่จัดเรียงด้วยเวลา ในภาษา R ผ่านการทำงานกับ Bitcoin Historical Data ซึ่งมีข้อมูล Bitcoin ในช่วงปี ค.ศ. 2010–2024 กัน:

- Converting: การแปลงข้อมูลเป็น datetime และ time series

- Missing values: การจัดการ missing values ใน time series data

- Plotting: การสร้างกราฟ time series data

- Subsetting: การเลือกข้อมูลจาก time series data

- Aggregating: การสรุป time series data

- Rolling window: การทำ rolling window

- Expanding window: การทำ expanding window

ถ้าพร้อมแล้วไปเริ่มกันเลย

🏁 Getting Started

ในการเริ่มทำงานกับ time series ในภาษา R เราจะเริ่มต้นจาก 2 อย่าง ได้แก่:

- Install and load packages

- Load dataset

.

1️⃣ Install & Load Packages

ในภาษา R เรามี 3 packages ที่ใช้ทำงานกับ time series data บ่อย ๆ ได้แก่:

- Base R packages ที่มาพร้อมกับภาษา R

lubridate: ใช้แปลงข้อมูลและจัด format ของ date-time datazoo: ใช้ทำงานกับ time series data

ในการเริ่มต้นใช้งาน เราจะติดตั้ง packages เหล่านี้กัน:

# Install packages

install.packages("lubridate"

install.packages("zoo")

install.packages("ggplot2") # for data visualisation

จากนั้น เรียกใช้งาน packages:

# Load packages

library(lubridate)

library(zoo)

library(ggplot2) # for data visualisation

Note: เราเพิ่ม ggplot2 เข้ามาด้วย เพื่อช่วยในการสร้างกราฟในภายหลัง

.

2️⃣ Load Dataset

หลังติดตั้งและเรียกใช้งาน packages เราจะโหลด Bitcoin Historical Data (ดาวน์โหลดไฟล์ได้ที่ Kaggle) เข้ามาใน environment:

# Load the dataset

btc <- read.csv("btc_hist_2010-2024.csv")

จากนั้น เราสามารถสำรวจข้อมูลได้ด้วย head() และ str():

## View the first 6 rows

head(btc)

## View the structure

str(btc)

ผลลัพธ์ของ head():

Date Price Open High Low Vol. Change..

1 Feb 09, 2024 47,545.4 45,293.3 47,710.2 45,254.2 86.85K 4.97%

2 Feb 08, 2024 45,293.3 44,346.2 45,579.2 44,336.4 66.38K 2.15%

3 Feb 07, 2024 44,339.8 43,088.4 44,367.9 42,783.5 48.57K 2.91%

4 Feb 06, 2024 43,087.7 42,697.6 43,375.5 42,566.8 33.32K 0.91%

5 Feb 05, 2024 42,697.2 42,581.4 43,532.2 42,272.5 39.26K 0.27%

6 Feb 04, 2024 42,581.4 43,006.2 43,113.2 42,379.4 20.33K -0.99%

ผลลัพธ์ของ str():

'data.frame': 4955 obs. of 7 variables:

$ Date : chr "Feb 09, 2024" "Feb 08, 2024" "Feb 07, 2024" "Feb 06, 2024" ...

$ Price : chr "47,545.4" "45,293.3" "44,339.8" "43,087.7" ...

$ Open : chr "45,293.3" "44,346.2" "43,088.4" "42,697.6" ...

$ High : chr "47,710.2" "45,579.2" "44,367.9" "43,375.5" ...

$ Low : chr "45,254.2" "44,336.4" "42,783.5" "42,566.8" ...

$ Vol. : chr "86.85K" "66.38K" "48.57K" "33.32K" ...

$ Change..: chr "4.97%" "2.15%" "2.91%" "0.91%" ...

จากผลลัพธ์ เราจะเห็นว่า Bitcoin Historical Data มี 7 columns ด้วยกัน ได้แก่:

| No. | Column | Description |

|---|---|---|

| 1 | Date | วันที่ |

| 2 | Close | ราคาปิด (USD) |

| 3 | Open | ราคาเปิด (USD) |

| 4 | High | ราคาสูงสุด (USD) |

| 5 | Low | ราคาต่ำสุด (USD) |

| 6 | Vol. | ปริมาณการซื้อขาย |

| 7 | Change.. | การเปลี่ยนแปลงราคาจากวันก่อน (คิดเป็น %) |

นอกจากนี้ เราจะเห็นได้ว่า ทุก column เป็น character ซึ่งเราจะต้องแปลงให้เป็นประเภทข้อมูลที่ถูกต้องก่อน ซึ่งเราสามารถทำได้ดังนี้:

- สร้าง copy ของ

btc - เปลี่ยนชื่อ column (เพื่อให้ง่ายต่อการทำงาน)

- เปลี่ยน format ข้อมูลของ

priceและvolume - แปลงประเภทข้อมูลจาก character เป็น numeric

# Clean the dataset

## Make a copy of the dataset

btc_cleaned <- btc

## Rename columns

### Create new column names

new_col_names <- c("date",

"close", "open",

"high", "low",

"volume", "change")

### Rename

colnames(btc_cleaned) <- new_col_names

### Check the results

str(btc_cleaned)

## Convert data types

### Specify the columns to clean

cols_to_clean <- c("close", "open",

"high", "low")

### Remove comma

for (col in cols_to_clean) {

btc_cleaned[[col]] <- gsub(",",

"",

btc_cleaned[[col]])

}

### Remove "K"

btc_cleaned$volume <- gsub("K",

"",

btc_cleaned$volume)

### Remove "%"

btc_cleaned$change <- gsub("%",

"",

btc_cleaned$change)

### Specify columns to convert to numeric

cols_to_num <- colnames(btc_cleaned[, -1])

### Convert data type to numeric

for (col in cols_to_num) {

btc_cleaned[[col]] <- as.numeric(btc_cleaned[[col]])

}

### Check the results

str(btc_cleaned)

ผลลัพธ์:

'data.frame': 4955 obs. of 7 variables:

$ date : chr "Feb 09, 2024" "Feb 08, 2024" "Feb 07, 2024" "Feb 06, 2024" ...

$ close : num 47545 45293 44340 43088 42697 ...

$ open : num 45293 44346 43088 42698 42581 ...

$ high : num 47710 45579 44368 43376 43532 ...

$ low : num 45254 44336 42784 42567 42273 ...

$ volume: num 86.8 66.4 48.6 33.3 39.3 ...

$ change: num 4.97 2.15 2.91 0.91 0.27 -0.99 -0.44 0.26 1.18 -0.85 ...

ตอนนี้ ทุก column (ยกเว้น date) ถูกเปลี่ยนให้เป็น numeric เรียบร้อยแล้ว และชุดข้อมูลก็พร้อมจะถูกนำไปใช้งานต่อแล้ว

🔄️ Converting

เรามาดูวิธีแรกในการทำงานกับ time series data กัน นั่นคือ:

- การแปลงข้อมูลให้เป็น datetime

- การแปลงข้อมูลให้เป็น time series

.

1️⃣ การแปลงข้อมูลให้เป็น Datetime

ในการทำงานกับ time series data เราจะต้องแปลงข้อมูลประเภทอื่น ๆ เช่น character และ numeric ให้เป็น datetime ก่อน เช่น date (เช่น “Feb 09, 2024”) ใน Bitcoin dataset

เราสามารถแปลงข้อมูลจาก character เป็น Date ได้ 2 วิธี ดังนี้:

.

วิธีที่ 1. ใช้ as.Date() ซึ่งเป็น base R function และต้องการ input 2 อย่าง ได้แก่:

x: ข้อมูลที่ต้องการแปลงเป็น Dateformat: format ของวันเวลาของข้อมูลต้นทาง (เช่น วัน-เดือน-ปี, ปี-เดือน-วัน, เดือน-วัน-ปี)

# Convert `date` to Date

btc_cleaned$date <- as.Date(btc_cleaned$date,

format = "%b %d, %Y")

Note: ศึกษาการกำหนด format ได้ที่ strptime: Date-time Conversion Functions to and from Character และ Date Formats in R

.

วิธีที่ 2. ใช้ as_date() จาก lubridate ซึ่งเป็นที่นิยมมากกว่า as.Date() เพราะ as_date() แปลงข้อมูลให้อัตโนมัติ โดยเราไม่ต้องกำหนด format ให้:

# Convert `date` to Date

btc_cleaned$date <- as_date(btc_cleaned$date)

จากตัวอย่าง จะเห็นได้ว่า as_date() ใช้งานง่ายกว่า as.Date()

.

ทั้งนี้ ทั้งสองวิธีให้ผลลัพธ์เหมือนกัน คือ แปลง character เป็น Date ซึ่งเราสามารถเช็กผลลัพธ์ได้ด้วย str():

# Check the results

str(btc_cleaned)

ผลลัพธ์:

'data.frame': 4955 obs. of 7 variables:

$ date : Date, format: "2024-02-09" "2024-02-08" "2024-02-07" ...

$ close : num 47545 45293 44340 43088 42697 ...

$ open : num 45293 44346 43088 42698 42581 ...

$ high : num 47710 45579 44368 43376 43532 ...

$ low : num 45254 44336 42784 42567 42273 ...

$ volume: num 86.8 66.4 48.6 33.3 39.3 ...

$ change: num 4.97 2.15 2.91 0.91 0.27 -0.99 -0.44 0.26 1.18 -0.85 ...

จะเห็นได้ว่า ตอนนี้ price เปลี่ยนเป็นจาก character เป็น Date เรียบร้อยแล้ว

.

2️⃣ การแปลงข้อมูลให้เป็น Time Series

นอกจากการแปลงข้อมูลบางส่วนให้เป็น datetime แล้ว เรายังต้องการแปลง dataset จาก data frame ให้เป็น time series เพื่อมี index ของข้อมูล เป็น datetime

ในภาษา R เรามี time series 2 ประเภทหลัก ได้แก่:

tsของ base R ซึ่งเหมาะกับข้อมูลที่มีความถี่คงที่ (เช่น ข้อมูลมีระยะห่างกัน 1 วัน)zooจากzoopackage ซึ่งเหมาะกับข้อมูลที่มีความถี่ไม่คงที่ (เช่น บางข้อมูลห่างกัน 1 วัน และบางข้อมูลห่างกัน 1 เดือน)

ในตัวอย่าง Bitcoin เราจะแปลง dataset ให้เป็น zoo กัน:

# Convert data frame to zoo object

## Convert

btc_zoo <- zoo(btc_cleaned[, -1],

order.by = btc_cleaned$date)

## Check the results

head(btc_zoo)

ผลลัพธ์:

close open high low volume change

2010-07-18 0.1 0.0 0.1 0.1 0.08 0

2010-07-19 0.1 0.1 0.1 0.1 0.57 0

2010-07-20 0.1 0.1 0.1 0.1 0.26 0

2010-07-21 0.1 0.1 0.1 0.1 0.58 0

2010-07-22 0.1 0.1 0.1 0.1 2.16 0

2010-07-23 0.1 0.1 0.1 0.1 2.40 0

จะเห็นได้ว่า datetime ถูกเปลี่ยนให้เป็น index ของข้อมูลแล้ว

🤷♂️ Missing Values

ในบางครั้ง เราอาจมี time series data ที่มีข้อมูลขาดหายไป ซึ่งเราอาจต้องการแทนที่ด้วยค่าบางอย่าง

ในตัวอย่าง Bitcoin dataset เรามี missing values อยู่ใน volume ซึ่งเราสามารถเช็กได้ด้วย colSums() และ is.na() แบบนี้:

# Count the missing values in each column

colSums(is.na(btc_zoo))

ผลลัพธ์:

close open high low volume change

0 0 0 0 271 0

zoo package มี 3 functions ที่ช่วยให้เราแทนค่า missing values ได้ ดังนี้:

| No. | Function | Description |

|---|---|---|

| 1 | na.fill() | แทนค่าด้วยค่าที่เรากำหนด |

| 2 | na.locf() | แทนค่าตามค่าของข้อมูลที่มาก่อนหน้า |

| 3 | na.approx() | แทนค่าด้วยตามข้อมูลที่มาก่อนและหลัง missing values |

สำหรับ Bitcoin dataset เราจะใช้ na.approx() เนื่องจากข้อมูล Bitcoin มีความผันผวนและการแทนค่าแบบยืดหยุ่นจะดีกว่าการแทนค่าแบบกำหนดตายตัว:

# Impute with na.approx()

btc_zoo <- na.approx(btc_zoo)

# Check the results

colSums(is.na(btc_zoo))

ผลลัพธ์:

close open high low volume change

0 0 0 0 0 0

ตอนนี้ missing values ถูกแทนค่าเรียบร้อย

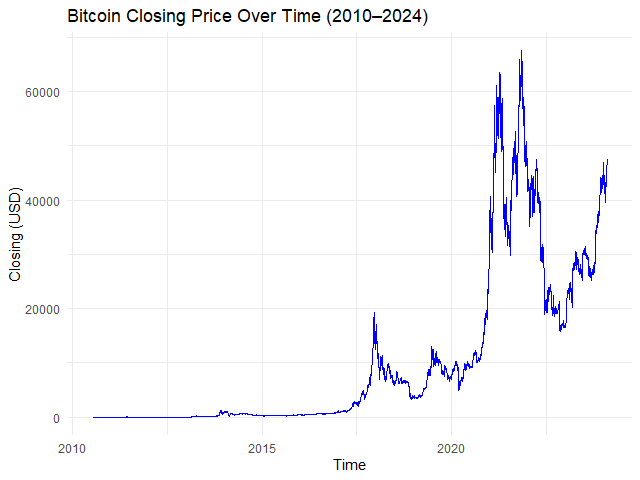

📈 Plotting

การสร้างกราฟสามารถช่วยให้เราเข้าใจ time series data ได้ง่ายขึ้น

เราสามารถทำได้ง่าย ๆ ด้วย autoplot.*() เช่น autoplot.ts() และ autplot.zoo()

ใน Bitcoin dataset เราสามารถสร้างกราฟราคาปิดของ Bitcoin ในช่วง 2010**–**2024 ได้ด้วย autoplot.zoo() แบบนี้:

# Plot the time series

autoplot.zoo(btc_zoo[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Closing Price Over Time (2010–2024)",

x = "Time",

y = "Closing Price (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

Note: ในตัวอย่าง เราใช้ ggplot2 ช่วยตกแต่งกราฟให้เข้าใจง่ายขึ้น, สำหรับคนที่สนใจ สามารถศึกษาการใช้ ggplot2 ได้ที่ วิธีใช้ ggplot2 เพื่อสร้างกราฟอย่างมืออาชีพระดับโลก แบบ BBC และ Financial Times ในภาษา R — ตัวอย่างการสำรวจข้อมูลเพนกวินจาก palmerpenguins

✂️ Subsetting

ในการทำงานกับ time series data เราอาจต้องการตัดแบ่งข้อมูลบางส่วนมาเพื่อสำรวจการเปลี่ยนแปลงของข้อมูลในช่วงเวลาที่ต้องการ

ยกตัวอย่างเช่น เราอยากจะสำรวจการเปลี่ยนแปลงราคาปิดของ Bitcoin ในช่วง Crypto Winter (Nov 2021 – Dec 2022)

ในภาษา R เราสามารถตัดแบ่ง time series ได้ 3 วิธี ได้แก่:

window()- Boolean masking

- Specific date

.

1️⃣ window()

window() เป็น base R function ซึ่งช่วยเราเลือกช่วงเวลาได้ด้วย input 3 อย่าง:

x: time series datastart: วันเริ่มต้น (inclusive)end: วันสิ้นสุด (inclusive)

เราสามารถใช้ window() สร้างกราฟได้แบบนี้:

# Subset

btc_winter_1 <- window(x = btc_zoo,

start = as.Date("2021-11-01"),

end = as.Date("2022-12-31"))

# Plot the results

autoplot.zoo(btc_winter_1[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Closing Price During the Crypto Winter (2021–2022)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

.

2️⃣ Boolean Masking

นอกจาก window() แล้ว เราสามารถเลือกช่วงเวลาด้วยการสร้าง Boolean mask ขึ้นมา แบบนี้:

# Create a Boolean masking

crypto_winter_index <-

index(btc_zoo) >= "2021-11-01" &

index(btc_zoo) <= "2022-12-31"

# Subset

btc_winter_2 <- btc_zoo[crypto_winter_index, ]

# Plot the results

autoplot.zoo(btc_winter_2[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Closing Price During the Crypto Winter (2021–2022)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

จะเห็นว่า กราฟของ Boolean masking เหมือนกับการใช้ window()

.

3️⃣ Specific Date

ในกรณีที่เราต้องการเลือกวันแทนช่วงเวลา (เช่น ดูข้อมูล Bitcoin เมื่อเกิด halving ครั้งแรก) เราสามารถเขียนภาษา R ได้แบบนี้:

# Subset

btc_first_halving <- btc_zoo["2012-11-28"]

# Print the result

btc_first_halving

ผลลัพธ์:

close open high low volume change

2012-11-28 12.4 12.2 12.4 12.1 30.69 1.23

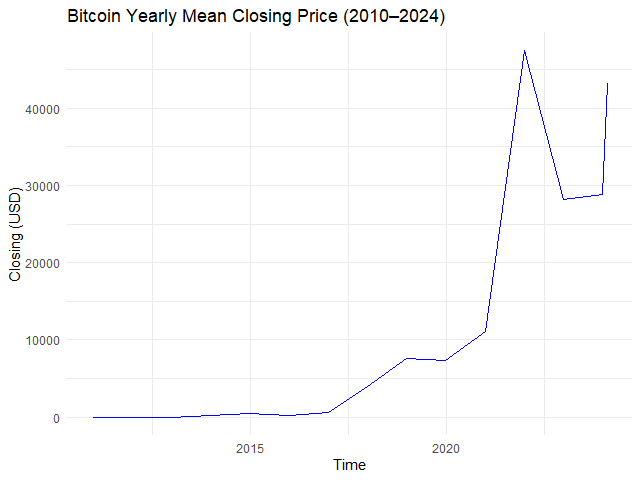

🧮 Aggregating

ในภาษา R เราสามารถสรุปข้อมูล time series data (เช่น หาค่าเฉลี่ย) ได้ด้วย apply.*() จาก zoo package:

| Function | Description |

|---|---|

apply.daily() | สรุปข้อมูลรายวัน |

apply.weekly() | สรุปข้อมูลรายสัปดาห์ |

apply.quarterly() | สรุปข้อมูลรายไตรมาส |

apply.yearly() | สรุปข้อมูลรายปี |

โดย apply.*() ต้องการ input 2 อย่าง คือ:

x: time series dataFUN: การสรุปข้อมูล (เช่น mean, median, max, min)

ยกตัวอย่างเช่น หาค่าเฉลี่ยราคาปิดของ Bitcoin ในแต่ละปี:

# Example 1. View yearly mean closing price

btc_yr_mean <- apply.yearly(btc_zoo[, "close"],

FUN = mean)

# Plot the results

autoplot.zoo(btc_yr_mean) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Yearly Mean Closing Price (2010–2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

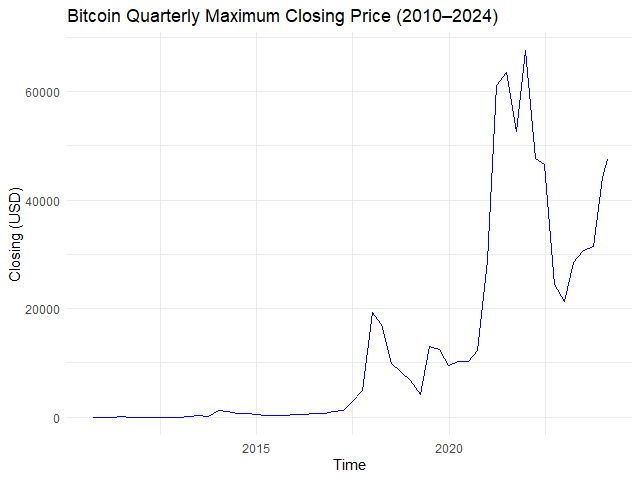

หรือหาราคาปิดสูงสุดในแต่ละไตรมาส:

# Example 2. View quarterly max closing price

btc_qtr_max <- apply.quarterly(btc_zoo[, "close"],

FUN = max)

# Plot the results

autoplot.zoo(btc_qtr_max) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Quarterly Maximum Closing Price (2010–2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

ทั้งนี้ ถ้าเราต้องการกำหนดความถี่ของเวลาเอง เราสามารถใช้ endpoints() คู่กับ period.apply() ได้

โดย endpoints() ต้องการ input 3 อย่าง:

x: time series dataon: ระดับช่วงเวลา (เช่น ปี, เดือน, สัปดาห์)k: จำนวน

และ period.apply() ต้องการ input 3 อย่าง คือ:

x: time series dataINDEX: variable ที่เก็บendpoints()เอาไว้FUN: function ที่ใช้สรุปข้อมูล (เช่นmean())

ยกตัวอย่างเช่น เราต้องการหาค่าเฉลี่ยราคาปิด Bitcoin ทุก ๆ 3 เดือน เราจะเขียนภาษา R ได้แบบนี้:

# Create 3-month interval

three_month_eps <- endpoints(x = btc_zoo,

on = "months",

k = 3)

# Apply the interval

btc_three_month_data <- period.apply(x = btc_zoo[, "close"],

INDEX = three_month_eps,

FUN = mean)

# Plot the results

autoplot.zoo(btc_three_month_data) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin 3-Month Average Closing Price (2010–2024)",

x = "Date",

y = "Closing Price (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

🪟 Rolling Window

Rolling window (moving window หรือ sliding window) คือ การสรุปข้อมูลตามช่วงเวลาที่กำหนด โดยช่วงเวลาในการคำนวณจะเคลื่อนตัวไปเรื่อย ๆ

เช่น เราต้องการหาค่าเฉลี่ยของราคาปิด Bitcoin ในช่วง 7 วันล่าสุด การใช้ rolling window จะทำให้เราได้ข้อมูลดังนี้:

| Date | Average |

|---|---|

| 2024-01-07 | ค่าเฉลี่ยระหว่างวันที่ 1 ถึง 7 |

| 2024-01-08 | ค่าเฉลี่ยระหว่างวันที่ 2 ถึง 8 |

| 2024-01-09 | ค่าเฉลี่ยระหว่างวันที่ 3 ถึง 9 |

ในภาษา R เราสามารถสร้าง rolling window ได้ 2 วิธี:

- ใช้

roll*() - ใช้

rollapply()

.

1️⃣ roll*()

เราสามารถสร้าง rolling window ได้ด้วย roll*() จาก zoo package เช่น:

| Function | Description |

|---|---|

rollmean() | หาค่าเฉลี่ย |

rollmedian() | หาค่ากลาง |

rollmax() | หาค่าสูงสุด |

rollsum() | หาผลรวม |

roll*() ต้องการ input 3 อย่าง ได้แก่:

x: time series datak: ช่วงเวลา (window)align: กำหนดว่า ค่าสรุปที่ได้จะอยู่ด้วยซ้าย ขวา หรือกลางช่วงเวลาfill: จะแทนค่า missing values หรือไม่

ยกตัวอย่างเช่น เราต้องการหาค่าเฉลี่ยราคาปิด Bitcoin ในช่วง 30 วัน เราจะใช้ rollmean() แบบนี้:

# Create the window for mean price

btc_30_days_roll_mean <- rollmean(x = btc_zoo,

k = 30,

align = "right",

fill = NA)

# Plot the results

autoplot.zoo(btc_30_days_roll_mean[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin 30-Day Rolling Mean Price (2010–2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

.

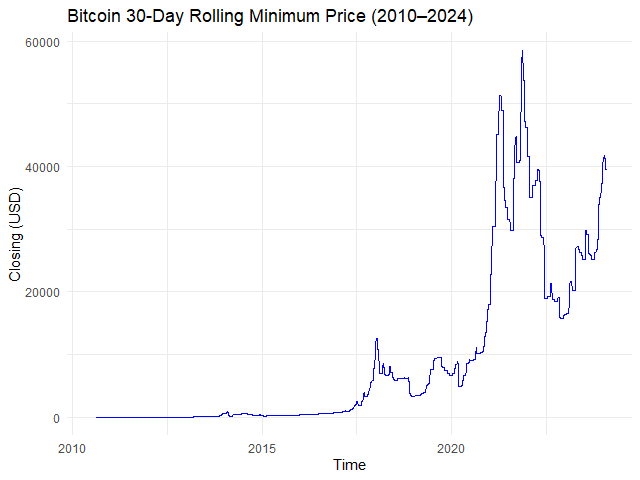

2️⃣ rollapply()

ในกรณีที่เราต้องการกำหนดการสรุปข้อมูลใน rolling window (เช่น หาค่าต่ำสุด ซึ่งไม่มีใน zoo package) เราสามารถทำได้ด้วย rollapply() ซึ่งต้องการ input 4 อย่างดังนี้:

data: time series datawidth: ช่วงเวลา (window)FUN: การสรุปข้อมูล (เช่น min)align: กำหนดว่า ค่าสรุปที่ได้จะอยู่ด้วยซ้าย ขวา หรือกลางช่วงเวลาfill: จะแทนค่า missing values หรือไม่

ยกตัวอย่างเช่น หาราคาปิดต่ำสุดของทุก ๆ 30 วัน:

# Creating a rolling window with min() function

btc_30_days_roll_min <- rollapply(data = btc_zoo,

width = 30,

FUN = min,

align = "right",

fill = NA)

# Plot the results

autoplot.zoo(btc_30_days_roll_min[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin 30-Day Rolling Minimum Price (2010–2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

➡️ Expanding Window

Expanding window เป็นการสรุปข้อมูลแบบสะสม เช่น:

| Date | Average |

|---|---|

| 2024-01-01 | หาค่าเฉลี่ยของวันที่ 1 |

| 2024-01-02 | หาค่าเฉลี่ยของวันที่ 1 + 2 |

| 2024-01-03 | หาค่าเฉลี่ยของวันที่ 1 + 2 + 3 |

| 2024-01-04 | หาค่าเฉลี่ยของวันที่ 1 + 2 + 3 + 4 |

| 2024-01-05 | หาค่าเฉลี่ยของวันที่ 1 + 2 + 3 + 4 + 5 |

ในภาษา R เราสามารถสร้าง expanding window ได้ด้วย rollapply() โดยเราต้องกำหนดให้:

widthเป็นชุดตัวเลข (เช่น 1, 2, 3, …)align = "right"เสมอ

ยกตัวอย่างเช่น สร้าง expanding window แบบค่าเฉลี่ยราคาปิดของเดือนมกราคม 2024:

# Subset for Jan 2024 data

btc_jan_2024 <- window(x = btc_zoo,

start = as.Date("2024-01-01"),

end = as.Date("2024-01-31"))

# Create a sequence of widths

btc_jan_2024_width <- seq_along(btc_jan_2024)

# Create an expanding window for mean price

btc_exp_mean <- rollapply(data = btc_2024,

width = btc_jan_2024_width,

FUN = mean,

align = "right",

fill = NA)

# Plot the results

autoplot.zoo(btc_exp_mean[, "close"]) +

## Adjust line colour

geom_line(color = "blue") +

## Add title and labels

labs(title = "Bitcoin Expanding Mean Price (Jan 2024)",

x = "Time",

y = "Closing (USD)") +

## Use minimal theme

theme_minimal()

ผลลัพธ์:

😎 Summary

ในบทความนี้ เราได้ทำความรู้จักกับ 7 วิธีการทำงานกับ time series ในภาษา R โดยใช้ base R, lubridate, และ zoo package กัน:

วิธีการทำงาน 1. Converting:

| Function | For |

|---|---|

as.Date() | แปลง character เป็น Date |

as_date() | แปลง character เป็น Date |

zoo() | แปลง data frame เป็น zoo |

วิธีการทำงาน #2. Missing values:

| Function | For |

|---|---|

na.fill() | แทนค่า missing values ด้วยค่าที่กำหนด |

na.locf() | แทนค่า missing values ตามค่าของข้อมูลที่มาก่อนหน้า |

na.approx() | แทนค่า missing values ด้วยการวิเคราะห์ข้อมูลที่มาก่อนและหลัง missing values |

วิธีการทำงาน #3. Plotting:

| Function | For |

|---|---|

autoplot.zoo() | สร้างกราฟจาก zoo |

วิธีการทำงาน #4. Subsetting:

| Function | For |

|---|---|

window() | ดึงข้อมูลช่วงเวลาที่ต้องการ |

btc_zoo[boolean_mask, ] | ดึงข้อมูลช่วงเวลาที่ต้องการ |

btx_zoo[x, y] | ดึงข้อมูลวันที่ต้องการ |

วิธีการทำงาน #5. Aggregating:

| Function | For |

|---|---|

apply.daily() | สรุปข้อมูลรายวัน |

apply.weekly() | สรุปข้อมูลรายสัปดาห์ |

apply.quarterly() | สรุปข้อมูลรายไตรมาส |

apply.yearly() | สรุปข้อมูลรายปี |

endpoints() และ period.apply() | สรุปข้อมูลตามช่วงเวลาที่กำหนดเอง |

วิธีการทำงาน #6. Rolling window:

| Function | For |

|---|---|

rollmean() | rolling window แบบหาค่าเฉลี่ย |

rollmedian() | rolling window แบบหาค่ากลาง |

rollmax() | rolling window แบบหาค่าสูงสุด |

rollsum() | rolling window แบบหาผลรวม |

rollapply() | rolling window แบบกำหนดการสรุปข้อมูลเอง |

วิธีการทำงาน #7. Expanding window:

| Function | For |

|---|---|

seq_along() และ rollapply() | สร้าง expanding window |

😺 View Code in GitHub

ดู code และ dataset ในบทความนี้ได้ที่ GitHub

📃 References

- Manipulating Time Series Data in R

- Manipulating Time Series Data in R with xts and zoo (DataCamp)

- zoo package in R

- apply.daily: Apply Function over Calendar Periods

- rollmean: Rolling Means/Maximums/Medians/Sums

✅ R Book for Psychologists: หนังสือภาษา R สำหรับนักจิตวิทยา

📕 ขอฝากหนังสือเล่มแรกในชีวิตด้วยนะครับ 😆

🙋 ใครที่กำลังเรียนจิตวิทยาหรือทำงานสายจิตวิทยา และเบื่อที่ต้องใช้ software ราคาแพงอย่าง SPSS และ Excel เพื่อทำข้อมูล

💪 ผมขอแนะนำ R Book for Psychologists หนังสือสอนใช้ภาษา R เพื่อการวิเคราะห์ข้อมูลทางจิตวิทยา ที่เขียนมาเพื่อนักจิตวิทยาที่ไม่เคยมีประสบการณ์เขียน code มาก่อน

ในหนังสือ เราจะปูพื้นฐานภาษา R และพาไปดูวิธีวิเคราะห์สถิติที่ใช้บ่อยกัน เช่น:

- Correlation

- t-tests

- ANOVA

- Reliability

- Factor analysis

🚀 เมื่ออ่านและทำตามตัวอย่างใน R Book for Psychologists ทุกคนจะไม่ต้องพึง SPSS และ Excel ในการทำงานอีกต่อไป และสามารถวิเคราะห์ข้อมูลด้วยตัวเองได้ด้วยความมั่นใจ

แล้วทุกคนจะแปลกใจว่า ทำไมภาษา R ง่ายขนาดนี้ 🙂↕️

👉 สนใจดูรายละเอียดหนังสือได้ที่ meb:

Leave a comment